Может ли наемный работник уплатить ЕСВ за себя и кто является плательщиками единого взноса на общеобязательное государственное социальное страхование объясняется в Украины "О сборе и учете единого взноса на общеобязательное государственное социальное страхование".

Читайте Знай в Google News!

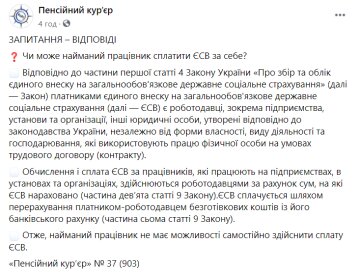

"В соответствии с частью первой статьи 4 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» (далее — Закон) плательщиками единого взноса на общеобязательное государственное социальное страхование (далее — ЕСВ) являются работодатели, в частности предприятия, учреждения и организации, другие юридические лица, образованные в соответствии с законодательством Украины, независимо от формы собственности, вида деятельности и хозяйствования, использующие труд физического лица на условиях трудового договора (контракта).",- говорится в сообщении.

Отмечается, что исчисление и уплата ЕСВ за работников, работающих на предприятиях, в учреждениях и организациях, осуществляются работодателями пользуясь с сумм, на которые ЕСВ начислено (часть девятая статьи 9 Закона).

ЕСВ уплачивается путем перечисления плательщиком-работодателем безналичных средств с его банковского счета (часть седьмая статьи 9 Закона). Следовательно, наемный работник не имеет возможности самостоятельно осуществить уплату ЕСВ.

Обязательно подпишись на наш канал в Viber, чтобы не пропустить самое интересное

Напомним,

Как сообщал портал "Знай.uа",

Также "Знай.uа" писал, что